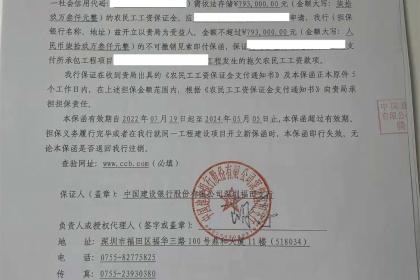

1. 投標人(申請人)的風險與防范

風險 1:因自身違約被索賠

若中標后拒簽合同、拒交履約保函,保證人將向招標人賠付,投標人需向保證人償還賠付金額 + 違約金,同時影響征信。

防范:投標前充分評估自身履約能力,審慎報價,避免盲目投標。

風險 2:保函條款 “陷阱”

若保函中存在 “軟條款”(如 “索賠需經投標人同意”“保函生效待招標人通知”),可能導致招標人無法索賠(損害合作信譽)或投標人被動承擔責任。

防范:仔細核對保函文本與招標文件要求,重點確認有效期、索賠條件、失效條款,拒絕不合理的 “軟條款”。

風險 3:反擔保資產損失

若提供了保證金或抵押資產,一旦發生賠付,保證人將直接扣劃保證金或處置抵押資產。

防范:優先選擇信用擔保(如銀行授信額度內開具保函),減少實物資產抵押。

2. 招標人(受益人)的風險與防范

風險 1:保證人信用不足

若出具保函的銀行 / 擔保機構資質差、資金實力弱,發生索賠時可能無力兌付。

防范:在招標文件中明確要求保證人的資質(如國有大行、信用評級 AA + 以上機構),并核驗保函真實性。

風險 2:保函有效期不足

若保函有效期早于 “投標有效期 + 合同簽訂寬限期”,中標后投標人違約時保函已失效,無法索賠。

防范:在招標文件中明確約定保函有效期(如 “投標有效期屆滿后 60 天”),并審核保函條款是否匹配。